Рынок платного ТВ Восточной Европы

Продолжаем серию публикаций, в которых рассказывается о том, как развивалась мировая индустрия платного телевидения в различных регионах последние 10 лет. Мы уже проанализировали мировые тенденции, а также рынки Западной Европы и Северной Америки. В этом материале мы подробнее расскажем о рынке Восточной Европы, важную роль на котором играет Россия.

Восточная Европа — гораздо менее просчитываемый регион, нежели, например, Северная Америка, к которой относятся только три государства — США, Канада и Мексика. Большое количество стран, каждая со свой спецификой, делает анализ статистических выкладок весьма затруднительным.

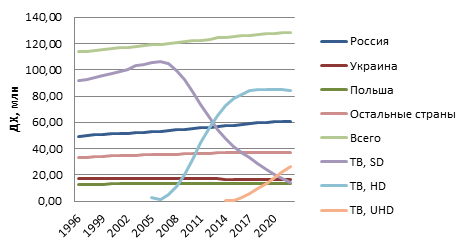

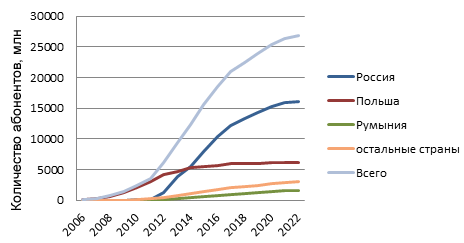

Это видно уже из данных по количеству домохозяйств: тот факт, что Россия при всей ее географической протяженности относится к Восточной Европе, делает статистическую картину достаточно предсказуемой. На графике приведены данные общего количества домохозяйств для трех стран, откуда видно, что Россия вносит основную лепту в статистику. Если брать данные по телевизионным домохозяйствам, то там картина точно такая же, поэтому мы привели здесь только общее количество SD-, HD- и UHD-домохозяйств. Из графика мы видим, что к старту HD (к 2005 году) телевизионный охват приближается к 90% (89%). Потом охват SD-вещанием начинает падать, а HD — расти. UHD пока не повлиял на статистику Восточной Европы.

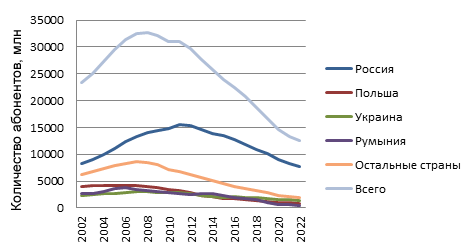

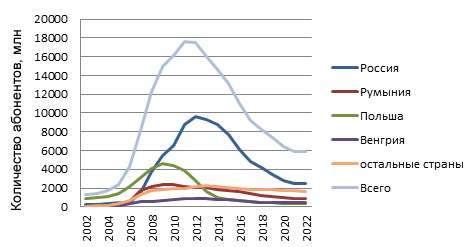

Аналоговый кабель предсказуемо выходит на пик в 2006—2010 годах и дальше падает. Интересно, что в России пик достигается на два-три года позже пика показателя по всем странам и после каждой из других стран в отдельности.

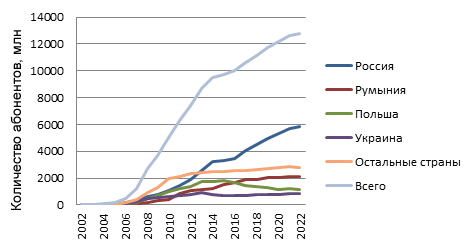

Цифровой SD-кабель растет, но уже наметился его спад. Правда, нужно учитывать, что данные начиная с 2018 года являются прогнозными.

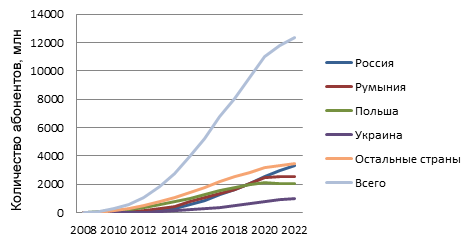

У HD-кабеля спада пока не намечается, но явно заметно уменьшение скорости роста и выход на плато. И к 2022 году должно примерно уравняться количество абонентов во всех трех кабельных технологиях.

А для спутника картина совершенно аналогична той, которая наблюдается в Северной Америке. То есть SD-абоненты переходят на HD. И опять российский пик отстает от остальных на 2-3 года. Очевидно, что насытить российский рынок гораздо труднее, чем рынки Польши, Венгрии и остальных стран.

Падение HD-IPTV-абонентов (опять же, заметим, прогнозируемое) можно объяснить только влиянием ОТТ-сервисов. Если абонент переходит со старого сервиса на какой-либо новый, он с большой вероятностью выберет ОТТ. Эта тенденция прослеживается по отчетам американских операторов, нет причин, чтобы она не сработала в Восточной Европе.

Эфирное вещание (именно платное), что SD, что HD, вместе набирает на пике чуть более 1 млн абонентов и на общую картину не влияет.

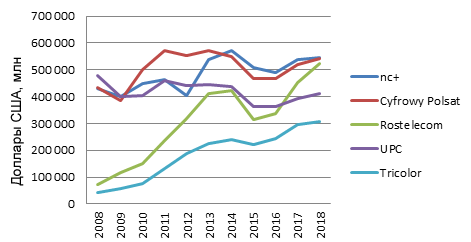

При том, что российские операторы доминируют по количеству абонентов, по выручке они находятся не на первых позициях. В первую пятерку вошли два российских оператора — «Триколор» и «Ростелеком», которые за прошедшее десятилетие заметно сократили отставание от европейских коллег.

Восточноевропейский рынок в общем и целом следует общим трендам, которые задает рынок североамериканский. За одним исключением: пока не наблюдается серьезного общего уменьшения аудитории спутникового ТВ. Очевидно, это происходит из-за присутствия в статистике России, где большинство абонентов проживают в местах, где высокоскоростной интернет-доступ затруднен или отсутствует.