Рынок платного ТВ Северной Америки

Северная Америка, как географическая единица, включает в себя три страны, различные и по экономическому развитию вообще, и по развитию платного ТВ в частности. Если США во многом задает тренды существования телеиндустрии и демонстрирует тенденции во всей их полноте, то в Канаде эти явления носят гораздо меньший масштаб, а в Мексике еще и появляются с некоторым опозданием.

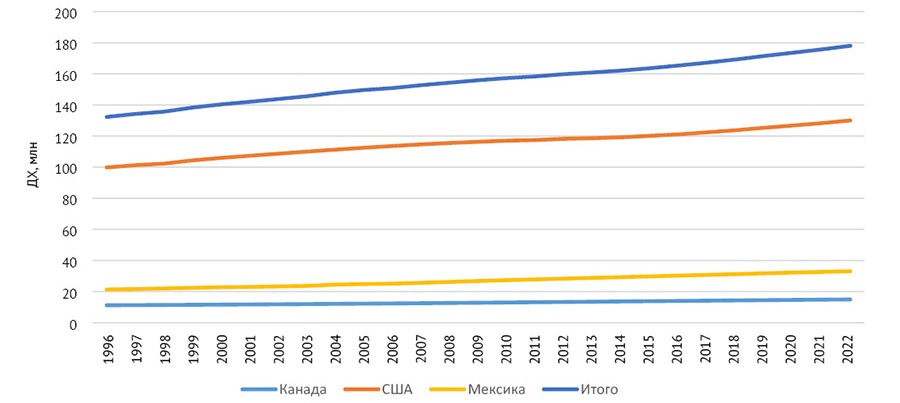

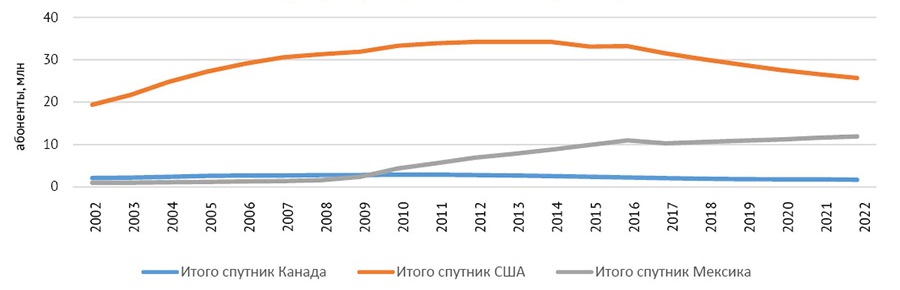

Из первого графика (рис. 1) видно, что общее количество домохозяйств во всех странах планомерно растет.

Данные предоставлены аналитическим центром холдинга GS Group

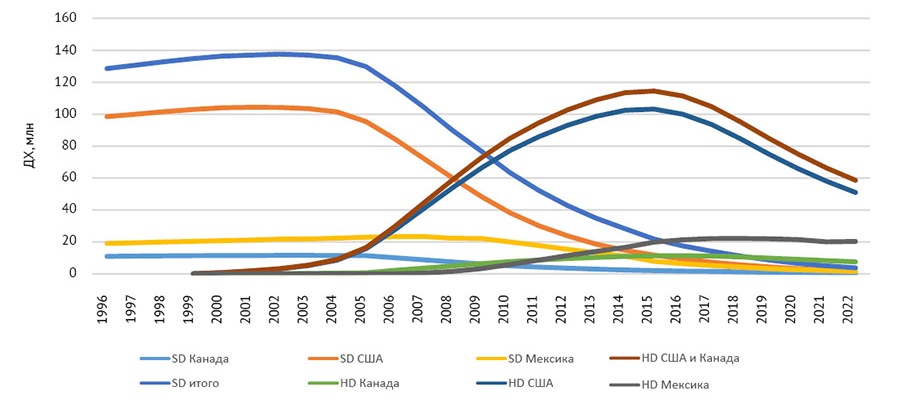

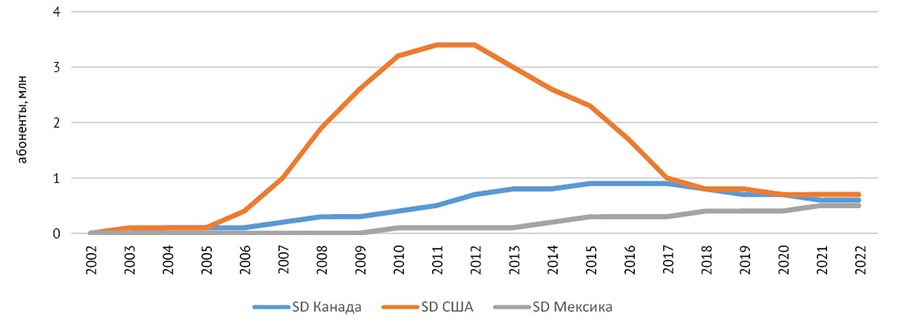

Сравнив данные по SD-домохозяйствам на втором графике (рис. 2) и данные первого графика, мы (принимая количество SD-телевизионных домохозяйств до начала 2000-х годов за общее количество телевизионных домохозяйств) можем говорить, что все три государства Североамериканского континента к началу нулевых имели практически стопроцентный телевизионный охват. Ожидаемо, что на всех графиках основной вклад в в аудиторию платного ТВ остается за США.

Данные предоставлены аналитическим центром холдинга GS Group

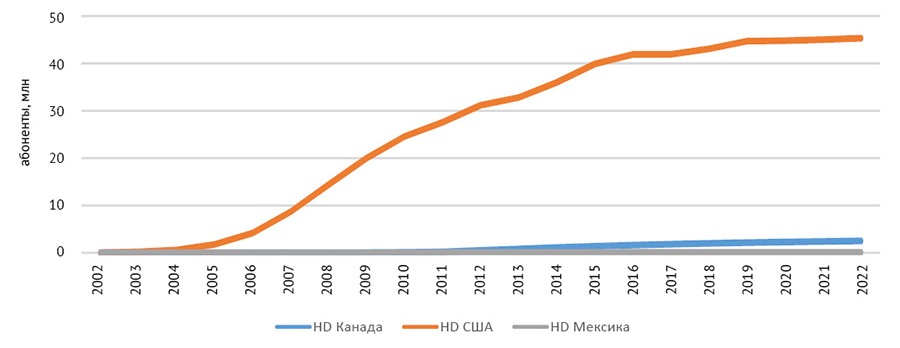

Также видно, что падение количества SD-домохозяйств идет практически синхронно с ростом HD-домохозяйств. И, если посмотреть на прогнозы по UHD-домохозяйствам, картина такая же: охват HD-вещанием начинает уменьшаться синхронно с ростом охвата UHD.

Посмотрим теперь, как распределяется аудитория по технологиям, причем с разбивкой на SD и HD.

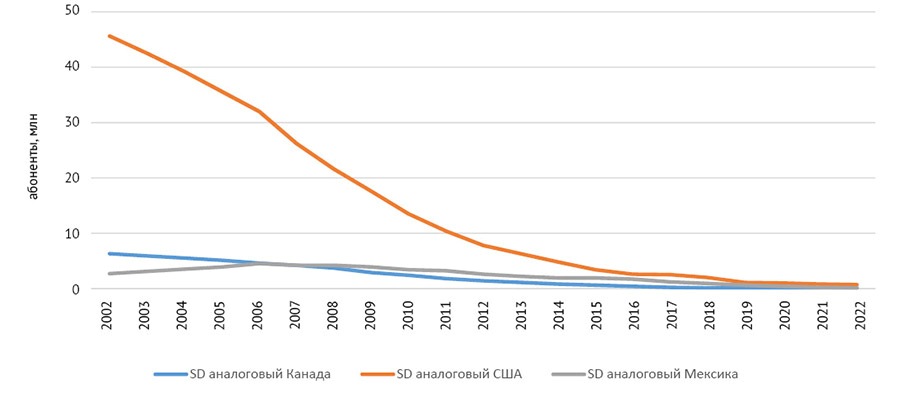

График аудитории аналоговых кабельных сетей (рис. 3) никаких неожиданностей не приносит: резкое падение практически до нуля. Разве что можно заметить, что в Мексике в первую половину нулевых наблюдался небольшой рост и дальнейший темп падения отставал от той же Канады. Это объясняется более поздним внедрением в Мексике цифровых кабельных сетей.

Данные предоставлены аналитическим центром холдинга GS Group

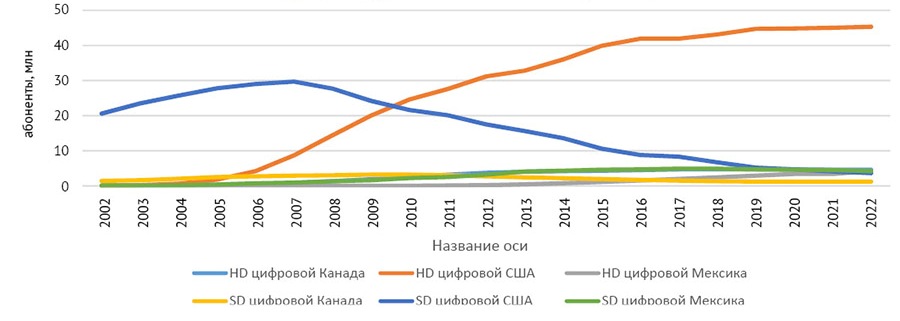

И это подтверждается следующим графиком (рис. 4): рост SD-аудитории цифровых кабельных сетей в Мексике начинается позже, чем в США и Канаде, и продолжается в тот период, когда американцы и канадцы уже массово переходят на HD-сервисы.

Данные предоставлены аналитическим центром холдинга GS Group

Аналогичная картина и в спутниковом ТВ (рис 5): рост SD-подключений с последующим падением со сдвинутым вправо по времени максимумом у Мексики.

Данные предоставлены аналитическим центром холдинга GS Group

В HD ситуация у спутникового ТВ отличается от кабеля, поскольку в США самые большие потери от кордкаттеров несут именно спутниковые операторы. Поэтому и DirecTV, и Dish Network запустили свои онлайн-видеосервисы.

Мексика, в которой в силу недостаточно развитой инфраструктуры ОТТ-сервисы еще не успели серьезно отвоевать кусок аудитории у спутника и кабеля, пока демонстрирует рост аудитории спутникового ТВ. Но на общую картину североамериканского рынка спутникового ТВ (рис. 5) повлиять не может.

Что касается IPTV, здесь поразить может разве что резкий взлет и не менее резкое падение количество абонентов SD-IPTV в США (рис. 6).

Данные предоставлены аналитическим центром холдинга GS Group

Судя по всему, американский маркетинг и IPTV вообще, и HD-сервисов в IPTV в частности шел достаточно агрессивно: абоненты быстро подключались к новому сервису и быстро переключались на HD (рис. 7).

Данные предоставлены аналитическим центром холдинга GS Group

Еще одна особенность этого рынка: если на рынок SD-IPTV Канада и Мексика оказывают некоторое влияние, то их участие в североамериканском HD-IPTV крайне мало, а у Мексики практически нулевое.

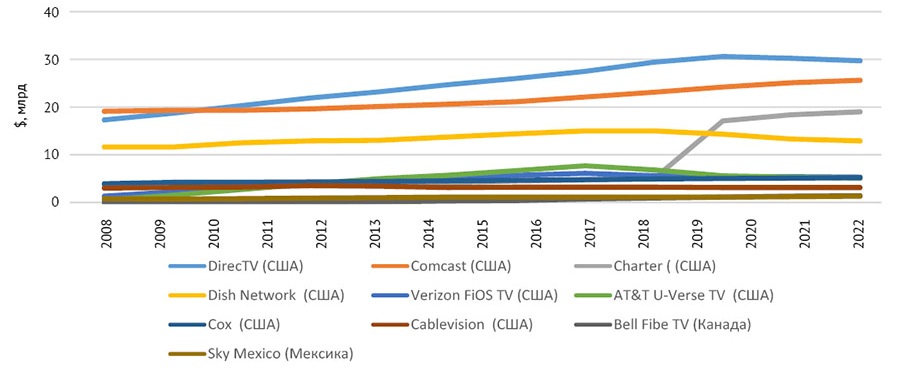

По операторской выручке (рис. 8) ожидаемо доминируют США, в десятку крупнейших операторов попали только одна канадская и одна мексиканская компания. И то Sky Mexico следует отнести, скорее, к европейским компаниям. Резкий скачок выручки Charter Communications, скорее всего, объясняется тем, что в 2017 году этот оператор завершил консолидацию активов, прежде принадлежавших Time Warner Cable и Bright House, под брендом Spectrum.

Данные предоставлены аналитическим центром холдинга GS Group

Из трендов, которые задает американский рынок, необходимо прежде всего отметить падение SD-подключений, синхронное с развитием HD. Говорить про влияние UHD пока рано. И вторая тенденция – падение аудитории спутникового ТВ в Америке, наиболее ярко проявившееся именно в этой стране.