Платное телевидение: картина мира

Индустрия платного телевидения испытывает нешуточные потрясения, поэтому интересно проанализировать, как эта отрасль развивалась последние десять лет во всем мире. Возможно, какие-либо тенденции и закономерности покажут нам, что именно творится с ней сейчас и чего от нее можно ждать впоследствии.

Рассмотрим динамику показателей индустрии за последние десять лет, за такой срок все существующие тенденции проявились отчетливо. А более давние подвижки рынка уже вряд ли повлияют на его настоящее и будущее.

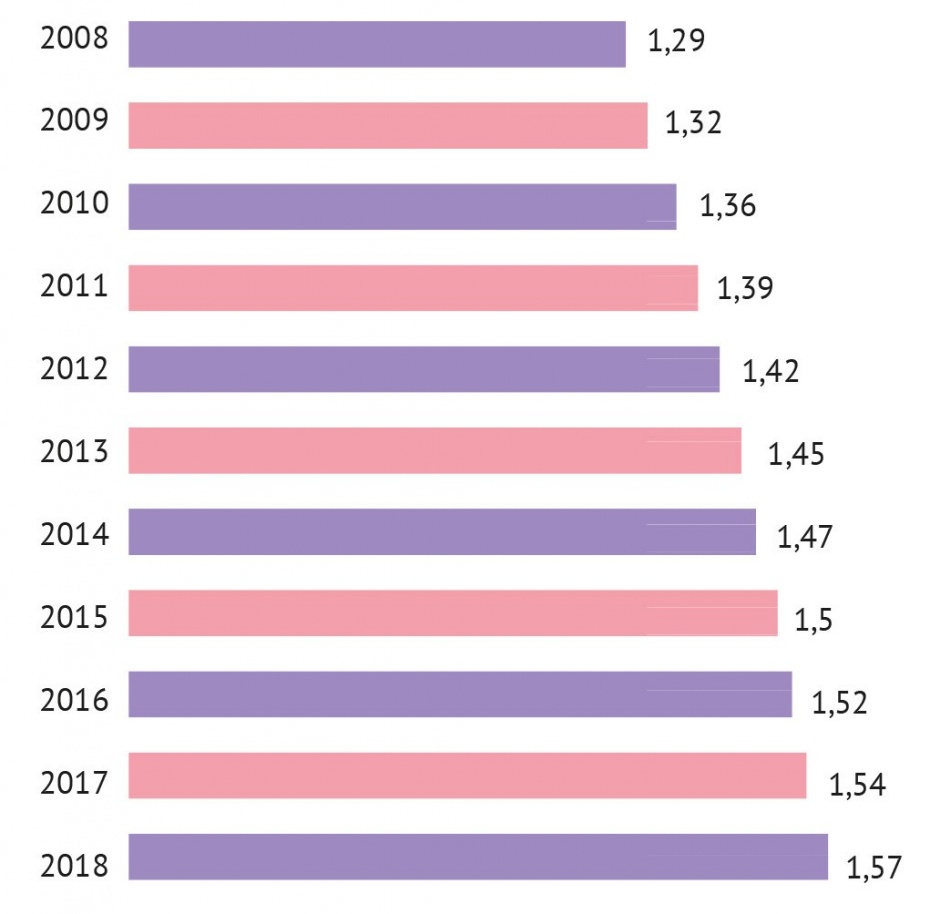

Если взять информацию по всему миру, то за десятилетие само количество охваченных телевидением (по любой технологии) домохозяйств выросло на 22% (см. график 1).

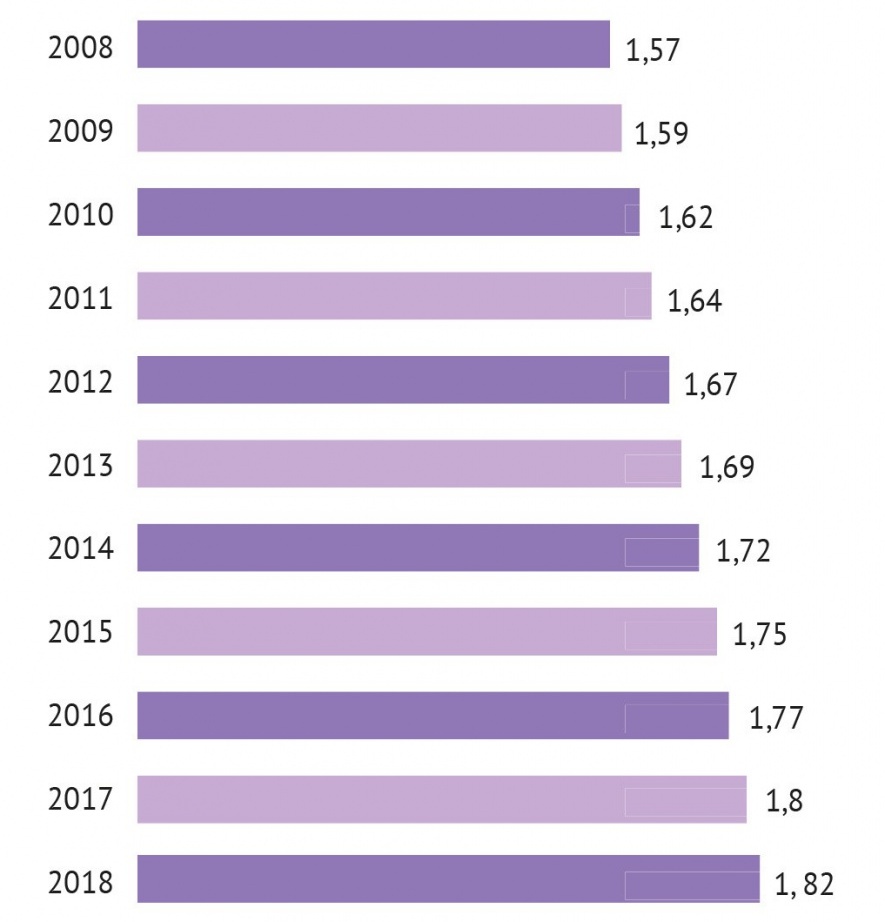

При том, что само количество домохозяйств выросло только на 16% (см. график 2).

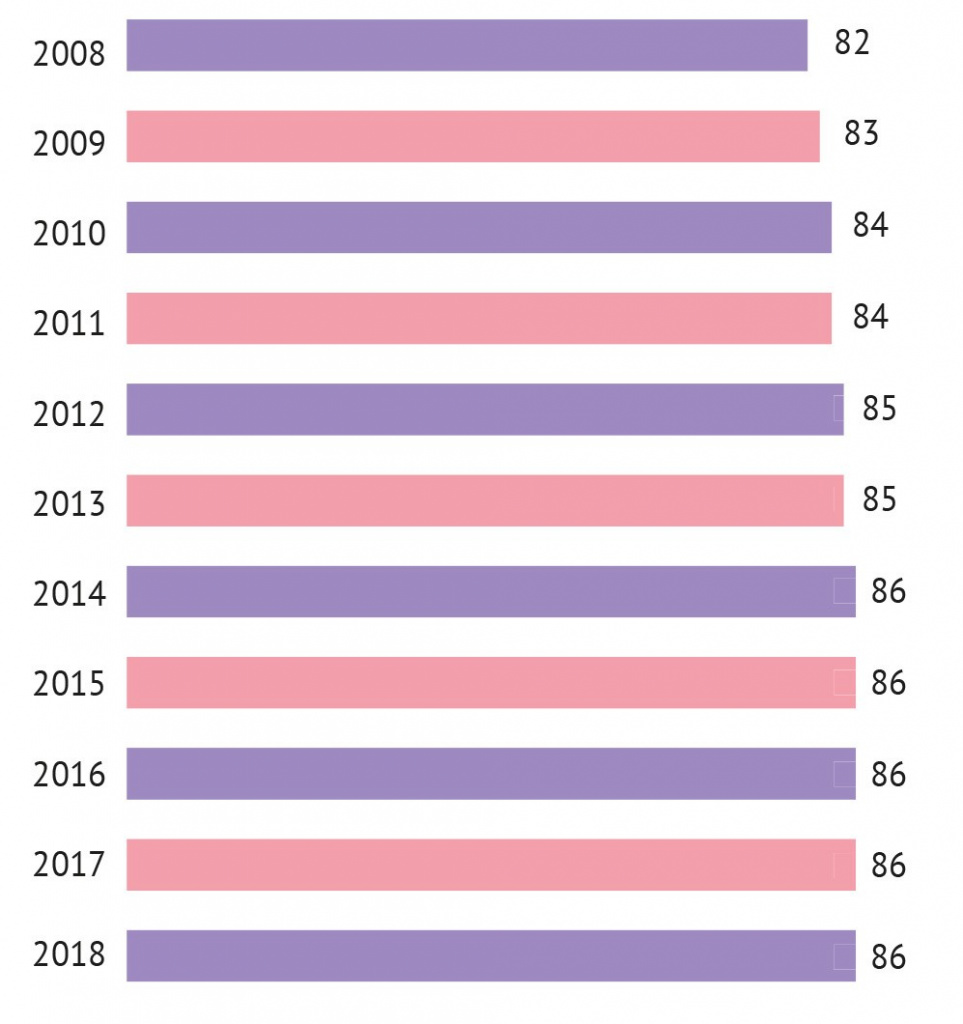

То есть увеличение количества охваченных ТВ домохозяйств идет быстрее, чем увеличение числа домохозяйств вообще. Поэтому растет и процент проникновения телевидения (см. график 3).

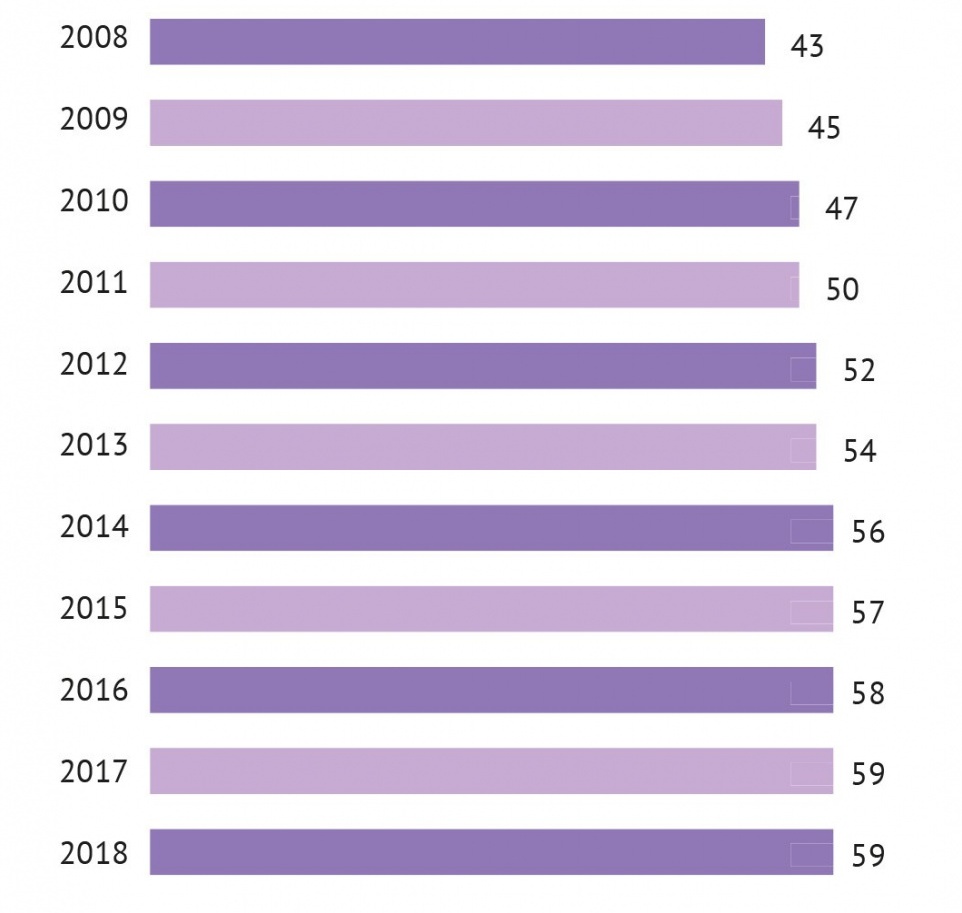

При этом проникновение платного ТВ выросло на 16%. И если мы сравним с предыдущим графиком, то увидим, что оно существенно обогнало рост проникновения телевидения вообще (см. график 4).

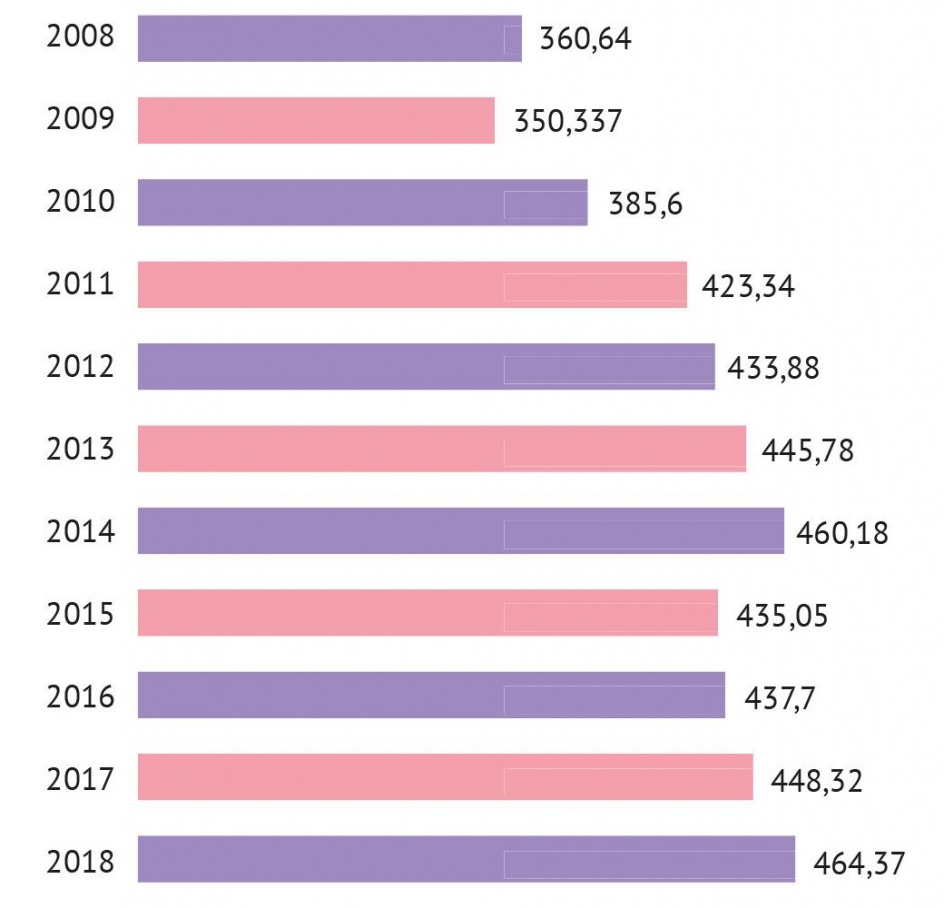

Таким образом, за десять лет выросла база развития платного ТВ, и индустрия этим воспользовалась. Это отразилось и на выручке операторов, которая выросла почти на 29% (см. график 5).

Теперь сравним по регионам. Если посмотреть на общее количество домохозяйств, станет очевидно, что наилучшими регионами для развития телевидения (см. таблицу 1) вообще и платного в частности являются Западная Европа, Северная Америка и Юго-Восточная Азия. Но имея наибольшее количество домохозяйств, эти регионы развиваются совершенно по-разному из-за различных стартовых условий.

| Регион \ Год | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Африка | 94,8 | 97,12 | 99,76 | 102,42 | 105,15 | 107,93 | 110,79 | 113,65 | 116,5 | 119,38 | 122,28 |

| Ближний Восток | 45,9 | 46,94 | 47,92 | 48,87 | 50,07 | 51,19 | 51,8 | 52,81 | 53,77 | 54,73 | 55,69 |

| Восточная Европа | 120,84 | 121,48 | 122,07 | 122,68 | 123,41 | 124,08 | 124,76 | 125,35 | 125,98 | 126,53 | 127,05 |

| Западная Европа | 173,99 | 175,12 | 176,86 | 177,50 | 178,87 | 180,04 | 181,33 | 182,72 | 184,14 | 185,47 | 186,75 |

| Северная Америка | 154,4 | 155,92 | 157,21 | 158,4 | 159,86 | 160,89 | 162,1 | 163,64 | 165,33 | 167,22 | 169,23 |

| Тихий океан | 9,76 | 9,96 | 10,15 | 10,33 | 10,51 | 10,68 | 10,85 | 11,02 | 11,2 | 11,37 | 11,54 |

| Юго-Восточная Азия | 870,21 | 887,23 | 904,5 | 921,44 | 937,98 | 954,26 | 970,84 | 987,56 | 1004,7 | 1021,7 | 1038,09 |

| Южная Америка | 97,14 | 98,97 | 100,84 | 102,48 | 104,02 | 105,56 | 107,1 | 108,64 | 110,16 | 111,69 | 113,2 |

Северная Америка и Западная Европа — это те регионы, где платное телевидение (и телевидение вообще) и зародилось как бизнес, как индустрия, и начало развиваться раньше, чем где бы то ни было. И эфирное телевидение, и кабельное, и спутниковое, и IPTV, и онлайн-вещание — все эти сектора развивались изначально в данных регионах как экспериментальные технологии, а потом и в качестве полноценных сервисов.

Поэтому на оба рынка в той или иной степени ориентируются все остальные, несмотря на то, что стопроцентного подобия и повторения не наблюдается, но общие тенденции так или иначе повторяются. К 2008 году рынки этих регионов установились уже давно и были достаточно развиты, но при этом дальнейшая динамика их развития различна (см. таблицу 2). Скорее всего дело в разном развитии стран Западной Европы, и этот вопрос мы обязательно рассмотрим подробнее в последующих материалах.

| Регион \ Год | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Африка | 3,54 | 4,17 | 4,98 | 6,33 | 7,74 | 9,55 | 10,94 | 13,558 | 15,93 | 17,86 | 19,41 |

| Ближний Восток | 6,86 | 7,31 | 8,12 | 8,63 | 9,64 | 10,5 | 11,1 | 11,475 | 12,1 | 11,94 | 12,7 |

| Восточная Европа | 49,77 | 54,57 | 58,36 | 63,85 | 68,23 | 71,91 | 74,65 | 77,501 | 80,17 | 83,09 | 84,98 |

| Западная Европа | 92,32 | 97,75 | 100,47 | 108,52 | 110,44 | 112,51 | 116,14 | 117,924 | 119,66 | 121,38 | 122,27 |

| Северная Америка | 116,23 | 119,14 | 121,62 | 123,71 | 125,33 | 126,87 | 128,74 | 128,875 | 128,17 | 124,38 | 121,85 |

| Тихий океан | 2,96 | 3,04 | 3,09 | 3,16 | 3,24 | 3,49 | 3,73 | 4,081 | 4,38 | 4,34 | 4,34 |

| Юго-Восточная Азия | 327,24 | 355,94 | 391,57 | 429,03 | 466,87 | 496,14 | 522,27 | 551,610 | 596,84 | 629,61 | 655,88 |

| Южная Америка | 20,38 | 22,34 | 26,09 | 30,61 | 35,89 | 39,81 | 42,68 | 43,610 | 43,9 | 44,26 | 44,53 |

| Общий итог | 619,3 | 664,25 | 714,29 | 773,83 | 827,38 | 870,79 | 910,23 | 948,634 | 1001,16 | 1036,86 | 1065,96 |

И здесь мы наблюдаем, что при большем охвате Северная Америка демонстрирует более низкую динамику. Аудитория платного ТВ в Северной Америке выросла на 4% (при общем росте количества домохозяйств в целом и телевизионных домохозяйств на 10%). В Западной Европе картина иная: аудитория платного ТВ выросла на 32%, тогда как количество домохозяйств вообще выросло на 7%, а количество телевизионных домохозяйств — на 8%. Африка, у которой рост аудитории платного ТВ больше всех (в 5,5 раз) — хорошая иллюстрация эффекта низкого старта: при крайне низких показателях вначале гораздо проще добиться высоких показателей роста. И особенно по данным проникновения платного телевидения.

Развитые рынки вплотную подошли к насыщению, и темп развития постепенно тормозится. Африка же, стартовавшая со скромных 6%, увеличила аудиторию и проникновение в разы.

Но как только мы посмотрим на доходы операторов (см. таблицу 4), то магия хорошей динамики сразу исчезает, потому что сразу становится понятно (см. таблицу 5), кто зарабатывает основные деньги.

| Регион \ Год | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Африка | 65 | 66 | 67 | 69 | 70 | 70 | 70 | 70 | 70 | 70 | 70 |

| Ближний Восток | 92 | 93 | 93 | 93 | 94 | 94 | 94 | 94 | 94 | 95 | 95 |

| Восточная Европа | 92 | 93 | 95 | 96 | 97 | 97 | 97 | 97 | 97 | 97 | 97 |

| Западная Европа | 97 | 98 | 98 | 98 | 98 | 98 | 98 | 98 | 98 | 98 | 98 |

| Северная Америка | 98 | 98 | 98 | 98 | 98 | 98 | 98 | 98 | 98 | 98 | 98 |

| Тихий океан | 98 | 99 | 99 | 99 | 99 | 99 | 99 | 99 | 99 | 99 | 99 |

| Юго-Восточная Азия | 75 | 76 | 77 | 78 | 79 | 79 | 80 | 80 | 80 | 80 | 81 |

| Южная Америка | 94 | 94 | 95 | 95 | 95 | 96 | 96 | 96 | 96 | 96 | 96 |

| Регион \ Год | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Африка | 6 | 7 | 7 | 9 | 10 | 13 | 14 | 17 | 19 | 21 | 23 |

| Ближний Восток | 16 | 17 | 18 | 19 | 21 | 22 | 23 | 23 | 24 | 23 | 24 |

| Восточная Европа | 45 | 48 | 50 | 54 | 57 | 60 | 62 | 64 | 66 | 68 | 69 |

| Западная Европа | 54 | 57 | 58 | 63 | 63 | 64 | 65 | 66 | 66 | 67 | 67 |

| Северная Америка | 77 | 78 | 79 | 80 | 80 | 80 | 81 | 80 | 79 | 76 | 73 |

| Тихий океан | 31 | 31 | 31 | 31 | 31 | 33 | 35 | 37 | 40 | 39 | 38 |

| Юго-Восточная Азия | 50 | 53 | 56 | 60 | 63 | 66 | 68 | 70 | 74 | 77 | 78 |

| Южная Америка | 22 | 24 | 27 | 31 | 36 | 39 | 42 | 42 | 41 | 41 | 41 |

| Регион \ Год | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Африка | 2,11 | 2,31 | 3,04 | 3,62 | 4,45 | 4,52 | 3,86 | 3,73 | 3,66 | 4,02 | 4,36 |

| Ближний Восток | 8,59 | 8,27 | 9,94 | 10,33 | 10,15 | 10,68 | 10,42 | 9,94 | 9,65 | 9,73 | 10,36 |

| Восточная Европа | 17,01 | 13,08 | 14,23 | 16,31 | 15,96 | 16,78 | 15,92 | 11,88 | 12,02 | 13,75 | 14,55 |

| Западная Европа | 98,61 | 90,34 | 92,4 | 99,50 | 92,97 | 96,58 | 99,82 | 86,98 | 85,31 | 87,51 | 88,99 |

| Северная Америка | 149,63 | 148,53 | 160,7 | 170,11 | 176,71 | 184,03 | 190,88 | 192,17 | 197,42 | 198,05 | 199,1 |

| Тихий океан | 6,13 | 5,61 | 7,23 | 8,1 | 8,2 | 8 | 7,57 | 6,32 | 6,19 | 6,47 | 6,51 |

| Юго-Восточная Азия | 62,19 | 65,24 | 76,24 | 88,36 | 96,53 | 94,41 | 100,98 | 97,15 | 100,55 | 102,69 | 106,22 |

| Южная Америка | 16,36 | 16,95 | 21,82 | 27,01 | 28,90 | 30,78 | 30,72 | 26,87 | 22,89 | 26,09 | 34,28 |

| Общий итог | 360,64 | 350,34 | 385,6 | 423,34 | 433,88 | 445,78 | 460,18 | 435,05 | 437,7 | 448,32 | 464,37 |

Рынок Юго-Восточной Азии в общем и целом повторяет путь рынка Западной Европы и по стартовым позициям, и по темпам развития. Но ввиду гораздо большей потенциальной аудитории (и вообще количества проживающих людей) этот рынок в итоге вышел на большие показатели как по размеру аудитории, так и по получаемой выручке. Имея самую большую базу для развития, несмотря на уже достаточно высокий процент проникновения, этот рынок и сегодня считается одним из наиболее привлекательных. Наибольшее внимание приковывает рынок Южной Америки: хорошая динамика развития и высокий потенциал, при этом платежеспособность населения выше, чем в Африке. Именно поэтому операторы платного ТВ из США в последнее время рассматривают страны Южной и Латинской Америк как основную точку роста.

Восточная Европа — отдельный разговор, поскольку по представленным данным однозначные выводы сделать затруднительно. В эти данные включены сведения и по российскому рынку, который довольно сильно отличается от всех прочих стран региона. Детально мы поговорим о нем в следующих материалах, где рассмотрим отдельно рынок России и прочих восточноевропейских стран.

Общий взгляд на развитие индустрии платного ТВ за последние десять лет говорит нам, что потенциал у нее еще есть, и немалый. Но, разумеется, столь поверхностный обзор дает только самое приблизительное представление о ней. В следующих статьях мы подвергнем данные по каждому региону более глубокому и детальному разбору, конкретизируя информацию по странам и компаниям. К концу этой серии материалов мы предоставим подробную и конкретную картину отрасли.