Рынок платного телевидения Западной Европы. Обзор

Ранее мы анализировали динамику развития индустрии платного ТВ за 10 лет во всем мире. Далее мы будем рассматривать региональные рынки и начнем с Западной Европы.

Для анализа мы возьмем десятилетний период — с 2008 по 2018 год. Для удобства мы разделили Западную Европу на несколько стран и регионов: Австрия и Швейцария, Бенилюкс, Великобритания, Германия, Италия, Франция, остальные страны Южной Европы, Скандинавия.

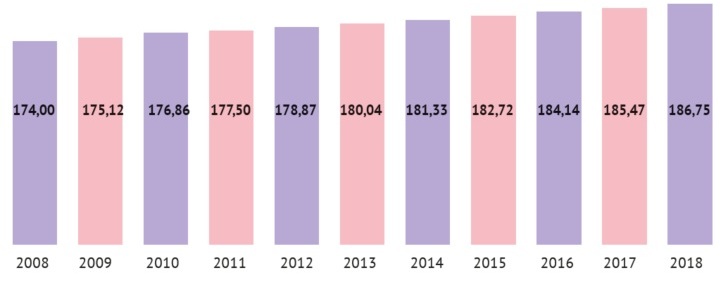

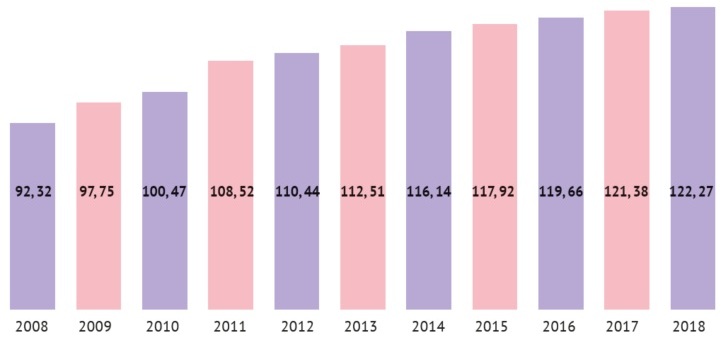

Общее количество домохозяйств в Западной Европе с 2018 года выросло на 7% (см. График 1), это незначительный рост, поэтому можно считать, что все изменения в платном ТВ происходят не за счет прибавления новых абонентов, а за счет перетекания старых от одного оператора к другому.

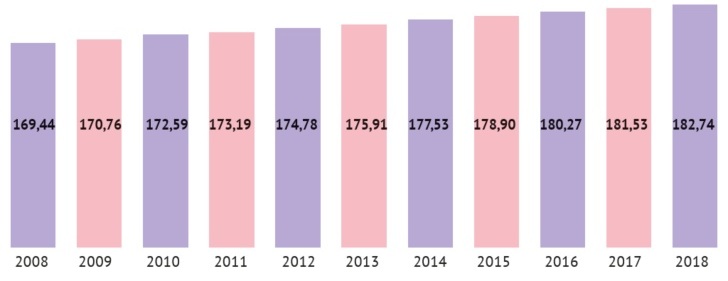

Почти с той же динамикой (на 8%) изменяется и количество домохозяйств, охваченных ТВ по любой технологии. (см. График 2)

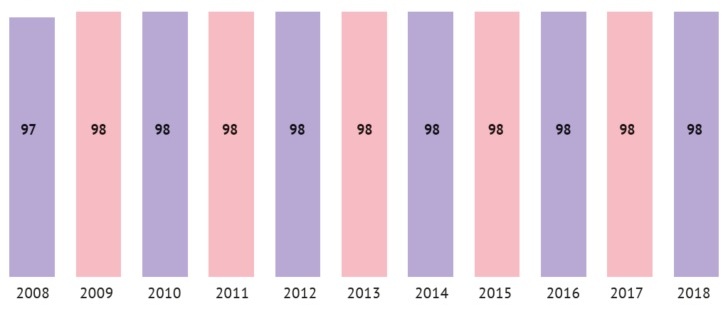

Телевизионный охват (любым телевидением) за 10 лет не изменился и остается стабильно высоким (см. График 3).

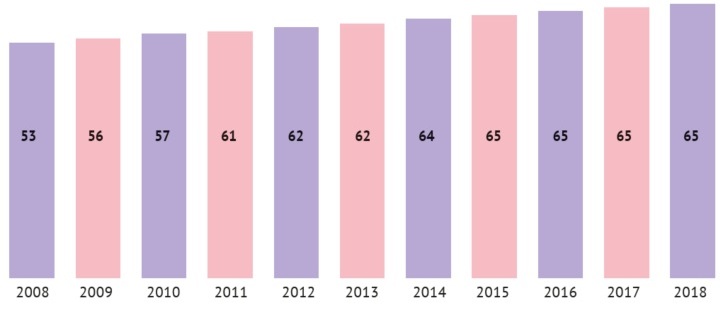

Проникновение платного ТВ выросло на 12%, что для такого (см. График 4) стабильного рынка, при фактически не выросшей общей базе, со столь высоким проникновением ТВ, вообще довольно высокий показатель.

Аудитория платного ТВ в Западной Европе выросла на 32% (см. График 5).

Но столь высокий рост аудитории не сказался положительно на операторской выручке, которая упала почти на 10% (см. График 6).

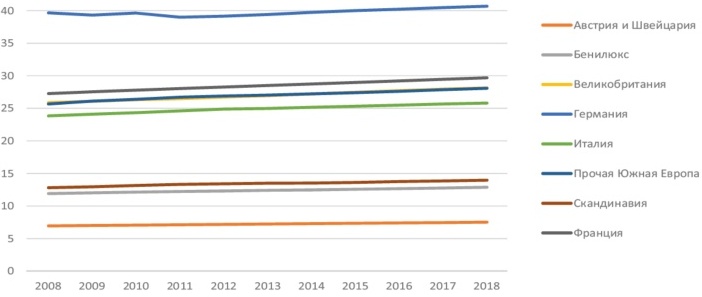

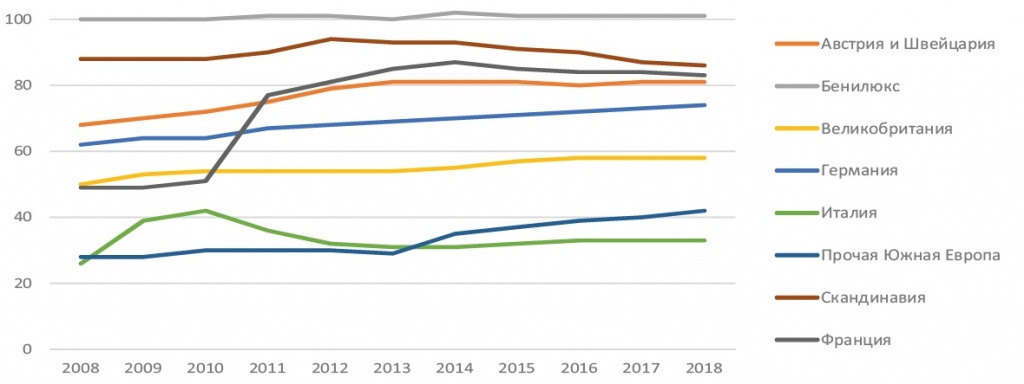

Рассмотрим (см. График 7) по регионам. Динамика роста домохозяйств примерно одинакова — 8-9%, исключением является Германия, в которой рост составляет только 2%.

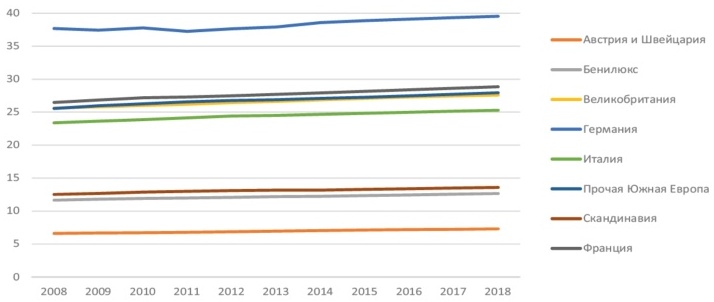

Динамика количества телевизионных домохозяйств примерно та же — рост на 8—10% (см. График 8), и опять Германия (рост 5%) несколько отличается в меньшую сторону.

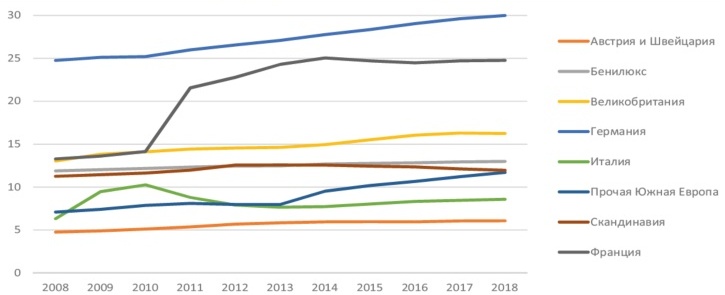

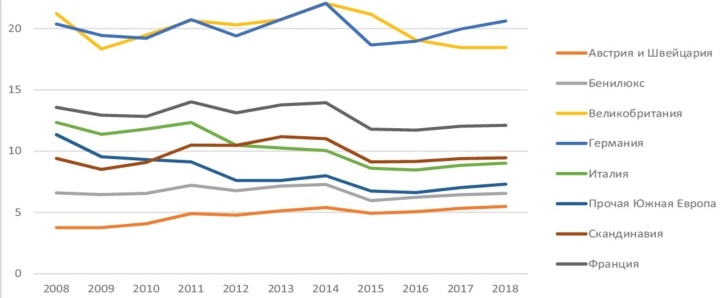

А из следующего графика (см. График 9) мы видим, кто обеспечил Западной Европе столь неплохой рост аудитории платного ТВ при такой стабильной базе.

И здесь мы видим, что основной вклад в рост аудитории платного ТВ сделали Франция и страны Южной Европы. При том, что в Южной Европе аудитория нарастала плавно, во Франции мы наблюдаем скачок в 2010-2011 годах. И связан этот скачок, скорее всего, с запуском цифровых эфирных сервисов и онлайн-вещания.

По проникновению платного ТВ картина аналогична: плавный рост (см. График 10) во всех странах и резкий скачок на 20% в 2010-2011 годах во Франции. Пусть вас не удивляет проникновение более 100%, поскольку один человек может быть подписан на несколько сервисов — например, кабельное ТВ дома и мобильное ТВ на смартфоне.

Но на выручке операторов платного ТВ рост аудитории и процента проникновения (см. График 11) положительно не отразился. Выручка либо несильно росла, либо довольно ощутимо падала. Исключение составляют Австрия и Швейцария, где выручка скакнула за 10 лет на 45%. Во Франции также есть небольшой скачок выручки в 2010-2011 годах, но далее идет планомерный спад. Что интересно, в странах Южной Европы, где и аудитория платного ТВ, и его проникновение ровно нарастают за прошедшие 10 лет, выручка точно так же ровно падает.

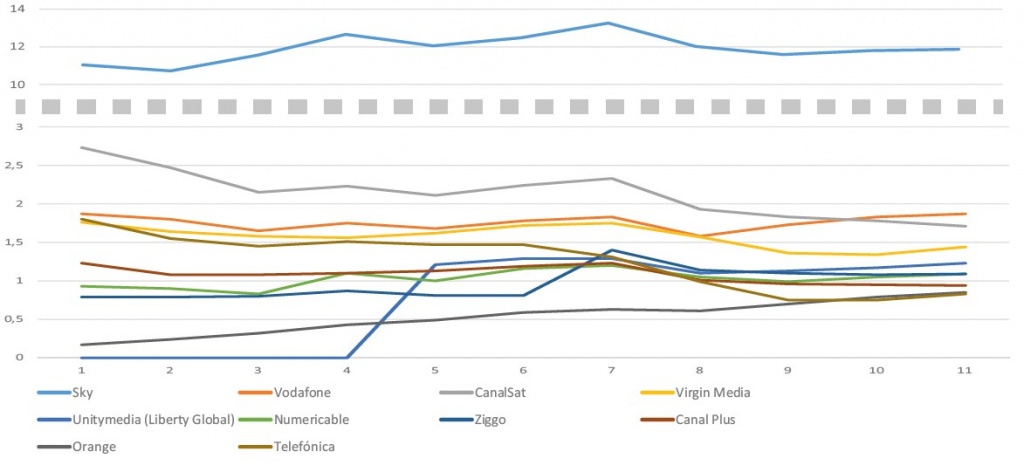

И наконец, еще один показатель: динамика выручки различных операторов (и телевизионных, и телеком). При том, что этот общая сумма (см. График 12) включает в себя самые различные показатели (выручку от аналоговых и цифровых сервисов, например), тем не менее какие-то общие тенденции отследить можно. Прежде всего — падение доходов спутниковых операторов и рост базы операторов IPTV и ОТТ. Например, можно сравнить динамику CanalSat (или Canal Plus) и Orange. Если по общему количеству мобильный оператор проигрывает, то по динамике однозначно опережает. Deutsche Telekom, очевидно, как и российские телеком-операторы, начал предоставлять своим абонентам контент, а также, видимо, скупать мелких операторов, и оба процесса ярко отразились на динамике.

Основной, самый очевидный вывод, который напрашивается при рассмотрении этих данных: на устоявшемся рынке, где мал приток новых абонентов, выигрывает тот оператор, который вовремя внедрил новые цифровые услуги. Второй вывод можно сделать, глядя на доминирующее положение Sky: наличие собственного качественного контента в большом количестве (чем и отличается Sky от остальных операторов) является ключевым фактором.