Чем на самом деле полезна волатильность для инвестора

На рынке бытует устоявшееся мнение, что слово «волатильность» по смыслу близко значению «риск» и при прочих равных негативно для инвестора. Такая трактовка стала популярной, отчасти, из-за распространения портфельных теорий Марковица и Шарпа, которые при одной и той же потенциальной доходности предлагали выбирать акции с наименьшей бетой — коэффициентом, характеризующим волатильность.

В долгосрочной перспективе акции растут. Но чем больше колеблется цена на инструмент, тем более непредсказуем результат инвестирования в конкретный момент времени. Поэтому для инвестора действительно психологически более комфортно, когда стоимость его портфеля не испытывает резких провалов. Если в момент снижения стоимости забрать деньги из инвестиций, то можно понести потери.

Однако волатильность может быть не только врагом инвестора и разрушителем стоимости портфеля, но и верным союзником в наращивании капитала, если говорить о долгосрочном горизонте вложений.

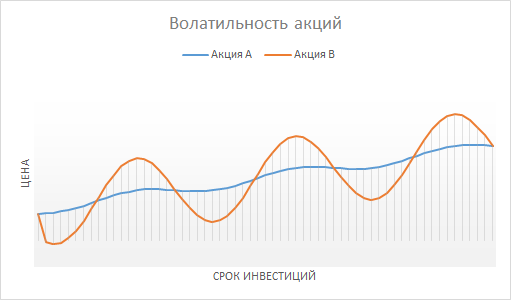

Вспомним, что такое волатильность. Волатильность — это свойство цены акции, характеризующее ее изменчивость. Чем чаще и сильнее меняется цена акции, тем выше ее волатильность.

Акции А и B за пять лет выросли одинаково, но бумага B оказалась более волатильной, и амплитуда колебаний ее стоимости гораздо сильнее чем у акции А.

На первый взгляд может показаться, что выгода волатильности заключается в том, что инвестор имеет возможность сыграть на колебаниях и получить дополнительную доходность. Но это исключительно спекулятивный подход, требующий совсем другого исполнения, мы же говорим именно об инвестировании, как покупки доли в перспективной компании на условно неограниченный срок.

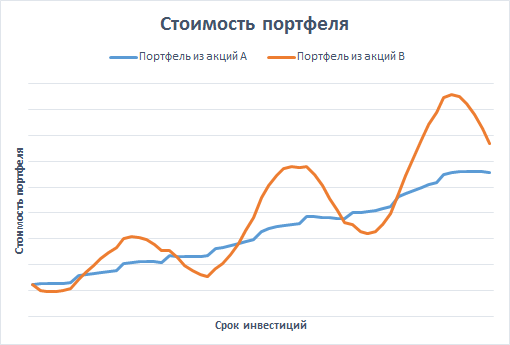

«Лучше всего покупать акции последовательно в течение долгого времени», — говорил известный гуру инвестиций Уоррен Баффет. Предположим, что есть два инвестора, которые планируют вкладывать каждые полгода по 50 000 руб. в акции компании, в перспективу которой верят и бумагами которой готовы владеть долгие годы.

Первый инвестор выбирает акцию А, руководствуясь мнением, что более низкая волатильность — это хорошо. Второй инвестор покупает бумагу B с более сильной амплитудой колебаний. Вот так будут выглядеть их портфели через 5 лет.

Инвестор в акции В существенно обогнал конкурента по прибыли. Среднегодовая доходность его портфеля в данном примере составила 17,8% против 12,8% доходности портфеля А при одинаковой сумме инвестиций и одинаковом росте акций на горизонте пяти лет. Почему же так получилось?

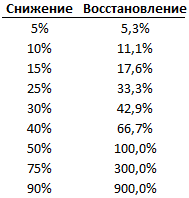

Дело в том, что плюс 10% и минус 10% это не совсем одно и то же. Если цена акции, которая стоит 100 руб., снизится до 90 руб., то потери составят 10% (-10/100 = 10%). Но при возвращении цены обратно с 90 до 100 руб. рост цены составит 11,1% (10/90 = 11,1%).

Такая несимметричность играет на руку инвестору. Это можно увидеть на следующем примере:

В процентах потери при покупках по максимумам оказываются меньше, чем прибыль от покупок на минимумах. В результате математическое ожидание оказывается положительным и способствует росту доходности от вложений. Если при этом инвестор имеет более-менее четкое представление об оценке фундаментальной стоимости акции, то он может наращивать вложения, когда цены чересчур низкие, и, наоборот, снижать их, когда цены слишком высоки.

Таким образом, более волатильные акции могут стать для долгосрочного инвестора более прибыльным вложением, несмотря на кажущиеся повышенные риски.