Атлас рынка легальных видеосервисов России 2015-2021 гг. Итоги 2017 года

Компания J’son & Partners Consulting представляет краткие результаты исследования российского рынка легальных видеосервисов по итогам 2017 года и прогнозы его развития до 2021 года.

В исследовании проанализированы видеосервисы России, оказывающие доступ к легальному контенту (VOD - видео по запросу) через абонентскую приставку или посредством ОТТ (без привязки к сети оператора).

Были изучены четыре модели монетизации видеосервисов:

- AVOD (advertising video on demand) - бесплатная. Видео сопровождается определенным количеством рекламных сообщений;

- TVOD (transactional video on demand) - платная. Аренда зрителем единицы видеоконтента в течение ограниченного времени;

- SVOD (subscription video on demand) - платная. Доступ по подписке к библиотеке контента без ограничения числа просмотров;

- EST (electronic sell through) - платная. Приобретение пользователем цифровой копии контента.

49 компаний в исследовании разделена на следующие группы:

- Онлайн-кинотеатры - агрегаторы контента, предоставляющие возможность просмотра видео через собственные сайты, приложения сервисов для мобильных платформ и Smart TV. Например, ivi, Amediateka, Okko и т.д.

- Телеканалы - телевещатели, монетизирующие прежде всего свой контент в интернете по платной или рекламной модели (СТС, Первый канал, ТНТ и т.д.)

- Операторы - операторы платного ТВ, реализовавшие сервисы просмотра платного видеоконтента на приставках (STB) в виде VOD и на специализированных сайтах (Ростелеком, Билайн, МТС и т.д.)

- Платформы цифровой дистрибуции - агрегаторы видеоконтента, предоставляющие приложения для мобильных платформ и Smart TV с возможностью просмотра без привязки к сети конкретного провайдера (iTunes, Google Play и т.д.).

Особенности методики расчетов J’son & Partners Consulting:

- Выручка компаний от услуг видео по запросу учитывается без НДС.

- Начиная с 2014 года в модели монетизации AVOD доходы игроков рассчитываются до вычета комиссии селлерских и рекламных агентств.

- Начиная с 2017 года введен учет пересечений доходов, которые получают игроки рынка по модели revenue share. Например, онлайн-кинотеатр заключает партнерское соглашение с телеком-оператором, по которому они делят доходы, полученные с абонента за подписку на видеотеку онлайн-кинотеатра. В этом случае при подсчете выручки у каждого из игроков (сегментов) и объема рынка будет учтена только их доля выручки от такого партнерства.

Текущее состояние и прогнозы рынка

По итогам 2017 года объем российского рынка легальных видеосервисов достиг 15,89 млрд. рублей без НДС (+42% к предыдущему году). Общая выручка игроков по рекламной модели выросла на 37,3%, а по всем платным моделям - на 49,6%.

Согласно оценкам J'son & Partners Consulting, к 2021 году доходы рынка легальных видеосервисов могут увеличиться до 34,3 млрд. руб. При этом среднегодовой темп прироста в 2018-2021 годах составит 21%.

Индустрия онлайн-видео растет во всем мире (+26% в доходах за 2017 год). За счет стабильности валютного курса доля российского рынка в общемировых доходах выросла с 0,5% в 2016 году до 0,6% в 2017-м.

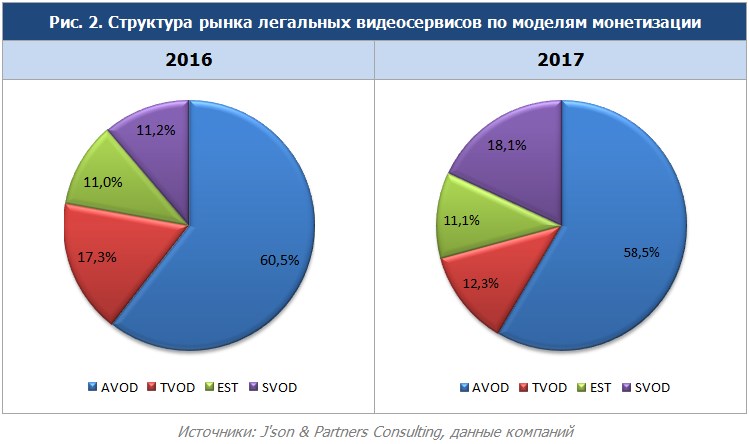

За год в структуре рынка произошли очередные важные изменения. Наиболее распространенной моделью монетизации остается AVOD, но ее доля снизилась с 60,5% до 58,5%. Опережающими темпами растет подписка (доля рынка увеличилась с 11,2% до 18,1%), что переместило ее уже на 2 место.

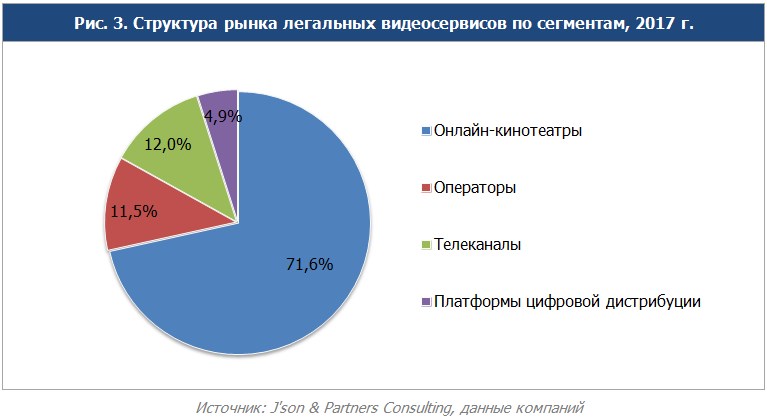

Онлайн-кинотеатры занимают долю рынка в 71,6% (11,37 млрд. рублей без НДС). За 2017 год список операционно прибыльных компаний снова увеличился.

Телеканалы нарастили долю рынка до 12% (до 1,91 млрд. рублей) и переместились на второе место.

Доля рынка операторов составила 11,5% (1,83 млрд. рублей).

780 млн. рублей (4,9% рынка, уменьшение на 1 п.п.) заработали платформы цифровой дистрибуции.

Ключевыми тенденциями развития рынка легальных видеосервисов в России являются:

- Рост выручки от платных моделей монетизации

- Рост видеорекламы за счет более активного участия в этом сегменте рынка российских интернет-гигантов

- Сотрудничество операторов платного ТВ, онлайн-кинотеатров, телеканалов.

- Увеличение объема предложения контента в 4К

- Производство собственного контента онлайн-кинотеатрами

- Интеграция линейного телевидения в онлайн-кинотеатры